¿De regreso a exonerar las ganancias de capital?

Hace unos días, el viceministro de Economía -Carlos Casas- anunció la evaluación y posible revisión de la aplicación del Impuesto a la Renta (IR) a las ganancias de capital.

Al respecto los principales representantes del sector bursátil justifican la eliminación de este impuesto por su mala aplicación. Sustentan su punto en la fuerte caída en los volúmenes de transacción bursátil efecto -según ellos- de la aplicación del impuesto. Al respecto aclaremos los puntos del debate.Una cuestión es criticar cómo se viene aplicando el IR a las ganancias de capital, es decir el plano netamente operativo en la implementación de dicho impuesto.Lo cual implica que la Superintendencia Nacional de Administración Tributaria (SUNAT) revise si el actual mecanismo de recaudación resulta o no eficiente para los agentes en cuestión. Otro punto es entrar a discutir si se debe o no aplicar el IR a las ganancias de capital. Es decir si es o no legítimo que el Estado cobre el impuesto a las ganancias de capital. Conceptualmente son puntos diferentes. Una cosa es cómo se aplica el y otra si debe o no aplicarse el IR a las ganancias de capital. Con respecto a este último punto, en un previo infodiario hemos desarrollado nuestros argumentos en favor de la aplicación de dicho impuesto.

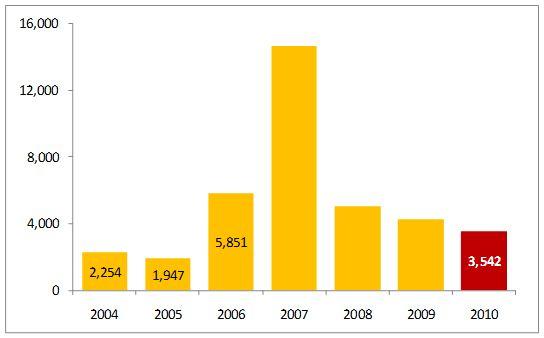

Ahora, revisemos el argumento de señalar al IR a las ganancias de capital como el único responsable de la caída en los montos negociados en la bolsa de valores. Para tal efecto revisemos las cifras (ver gráfico)

Gráfico: Monto acumulado negociado en acciones en el primer semestre de cada año (Millones de S/.)

Fuente: BCRP.

Elaboración: Otra Mirada.

De acuerdo al gráfico, si bien en lo que va del primer semestre de 2010 se ha experimentado una fuerte caída con respecto a 2007, lo cierto es que el monto negociado se mantiene por encima de los obtenidos en los primeros semestres de 2004 y 2005 y no muy por debajo de 2006. Años “regulares” en los cuales no se experimentó el alza exponencial en el precio de los minerales.

Segundo. Los operadores bursátiles señalan al IR a las ganancias de capital como el único responsable de la caída en los montos negociados. Este argumento no resiste el más mínimo análisis. Nuestra bolsa de valores es esencialmente minera por lo que su dinámica está estrechamente expuesta al escenario de incertidumbre latente -efecto de la crisis- con respecto al precio internacional de los minerales. No obstante, es innegable que la alteración de los precios relativos generada por la aplicación del IR a las ganancias de capital haya tenido efecto en los montos negociados. Pero una crítica seria y rigurosa de este punto pasa por cuantificar dicho efecto marginal y no caer en comentarios irresponsables.

Finalmente, hay que tener muy en cuenta a las presiones político económicas que tuvo que enfrentar el ex ministro de Economía -Luis Carranza- para eliminar esta exoneración impositiva. Presiones que se vuelven a escuchar generando “dudas” con respecto a la aplicación del IR a las ganancias de capital. Si hay que aplicar mejoras en la aplicación de este impuesto que se hagan, pero de allí a volver a la exoneración hay un largo trecho. Esperemos que la ahora “candidata a candidata” ministra de Economía - Mercedes Aráoz- no ceda ante estas presiones

AUTOR : Comite Editorial

FUENTE : LA OTRA MIRADA

Comentarios