Debate Economico

El diario La República invito a un debate, para recoger esta vez los aportes de Gianfranco Castagnola (Apoyo Consultoría), Elmer Cuba (Macroconsult), Óscar Dancourt (ex presidente del BCR) y Humberto Campodónico (ex titular de Petroperú) sobre la situación económica internacional y su repercusión en el país. Participaron también Carlos Castro, subdirector de La República, junto a Rumi Cevallos, editor de la sección Economía (moderador), y Christian Ninahuanca, periodista de la sección. En esta mesa analizan la coyuntura económica del Perú y el mundo, en un contexto complicado, por la crisis que afecta a Europa y Estados Unidos, aunque este último experimente una tibia recuperación.

Asimismo la desaceleración de la economía china, cuya repercusión en los precios internacionales de los metales, afecta las exportaciones peruanas, muy dependientes de los minerales. A continuación sus apreciaciones.

1. ¿Qué panorama observa en la economía internacional?

Gianfranco Castagnola: La crisis económica mundial que se inició hace cinco años, en setiembre del 2008, todavía continúa. A pesar que en algunos países la situación ha mejorado algo, en varios no mejoró y en otros empeoró.

Estados Unidos muestra algunos síntomas de recuperación en el corto plazo, los últimos indicadores, como la inversión privada que creció 24%, reflejan que el nivel de actividad interna está yendo para bien, sin embargo persiste la necesidad de un ajuste fiscal relevante, que lleve el déficit de 7% a 4%. Esto hace que la economía no crezca más de lo que podría hacerlo. Pero le queda retos de mediano plazo de sostenibilidad fiscal, producto de los gastos en pensiones y salud.

China está en un proceso de reestructuración. El 90% de su economía se producía por la inversión, pero ahora se quiere cambiar por una economía que dependa más del consumo de las familias que ahorran en exceso. Al final del día China va a crecer menos de lo que venía creciendo. Y Europa seguirá complicado, tiene retos estructurales, Alemania crece y los otros países no, teniendo una misma política monetaria. Aquí no hay una luz al final del túnel, lamentablemente.

Elmer Cuba: Este año va a ser peor que el año pasado y se espera que también sea peor que el próximo, porque se está viviendo la parte más difícil de los ajustes fiscales en Europa, con los estragos que se originan en China, cuyas exportaciones se pararon en seco creciendo solo en 1%, cuando durante 20 años crecía alrededor de 20%, además la compra de cobre de China cayó 30% en abril y 24% en mayo.

En Europa el desempleo es el principal problema para la sociedad y la economía, pero no para sus autoridades. En cambio en Estados Unidos es diferente, donde el problema central de la macroeconomía es el desempleo. Por eso el gobierno anuncia un paquetazo enorme cuyo objetivo final es reducir el desempleo. Tanto Europa como Estados Unidos tenían 10% de desempleo en el 2010, pero su manejo macroeconómico distinto produjo que en Estados Unidos se reduzca a 7,5% y Europa subió a 12% y seguirá subiendo, porque para ellos esto es un efecto colateral de la crisis, porque consideran como primordial el ajuste fiscal.

En la parte del mundo monetario la situación es ambigua, los paquetes monetarios lanzados por Estados Unidos, Europa y Japón, con políticas expansivas que tienen efectos en sus monedas contra las nuestras, porque se aprecian las monedas de los emergentes. Una de las consecuencias es que envían capitales masivos a la región, que nos aprecian el tipo de cambio (con ello baja la cotización del dólar) y nos complican.

Entonces estamos entrando a un terreno de turbulencia en el aspecto financiero, no conocido antes por las magnitudes de los paquetes. Estados Unidos ha fabricado 4,5 veces más dólares de los que había en el 2007, pero hay que aclarar que ha crecido solo 30% de la liquidez, o sea, la moneda que se usa alrededor del planeta como medio de cambio aumentó 30% su valor nominal.

Óscar Dancourt: Estamos viviendo una época en que el centro del sistema económico mundial es la fuente de los choques, algo relativamente nuevo, porque antes no era así, los problemas estaban principalmente en las periferias.

Como ya se dijo, el asunto empezó con la crisis financiera del 2008, que se convirtió en una recesión global, pero han quedado muchas secuelas en el terreno real y financiero.

Europa sigue en recesión y Estados Unidos crece anémicamente, con una de las recuperaciones más débiles de la historia. Esto tiene que ver en parte con la crisis financiera y sus secuelas, pero también con la mezcla peculiar de políticas monetarias expansivas y políticas fiscales contractivas.

Humberto Campodónico: Todo este problema de deuda en Europa y Estados Unidos, es consecuencia de que durante muchos años se quiso evitar la recesión aplicando tasas de interés muy bajas e incentivando el enorme endeudamiento de la mayoría de los consumidores, como en el ejemplo de la cuestión inmobiliaria. Entonces, esta crisis tiene un origen, no es que venga de la nada, ya que se trató de evitar ver lo que se venía, y postergarlo, pero al final la burbuja reventó.

Otro tema es que no hay una hegemonía económica clara, porque, si comparamos, este período se parece mucho a las devaluaciones competitivas de los años 30, del siglo pasado, donde los países devaluaban su moneda para venderle más al vecino, y así sucesivamente.

Como todos están casi parejos, cada cual tira para su lado y no se obtienen consensos. Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), en el 2011 el PBI mundial se dividió así: Estados Unidos 23%, Europa 17%, China 17% y la India y Japón, 7%. Pero para el 2030 la OCDE señala que Estados Unidos bajará a 18%, China subirá a 28%, Europa irá a 12%, Japón bajará a 4% y la India llegará a 11%.

Entonces esto indica que estamos atravesando un momento en el cual, económicamente, comercialmente y hasta políticamente, el panorama es turbio, no se observa claramente una salida consensuada, y quizá no la haya, a pesar que Estados Unidos continúa teniendo un peso importante.

2. ¿Qué tan sólida es la economía peruana ante la crisis mundial?

Gianfranco Castagnola: Quisiera diferenciar, de un lado, la solidez macroeconómica para defenderse de un shock externo para que no destruya la producción y el empleo y, de otro, de la capacidad que tiene la economía peruana para seguir creciendo a tasas de 6% a 7%. Sobre lo primero, creo que la manera como reaccionamos al shock 2008-2009, cuando crecimos mucho menos, pero no hubo destrucción de empleo, el sistema financiero ni se inmutó y el sector fiscal respondió bien, lo cual muestra que los fundamentos macroeconómicos en términos de estabilidad son muy sólidos. Creo que los balances de activos y pasivos del Estado, los bancos, las empresas y las familias deben ser los más sólidos de los últimos 50 años.

Ahora nos planteamos la pregunta respecto a si podemos seguir creciendo de la misma manera como lo hemos venido haciendo, obviamente es complicado por el contexto internacional, pero con ese mismo entorno hemos crecido entre 6% y 7%.

Ciertamente los precios de los metales van a afectar la inversión minera, porque probablemente veremos proyectos que se paralicen o se pospongan, pues habrá directorios que dirán no es momento de invertir US$ 4.000 millones, eso nos pasará parte de la factura. Pero también hay una parte interna, donde dos temas son fundamentales, la confianza y la interacción del Estado. En lo primero hay preocupación por malas políticas sectoriales que afectan la competitividad. Y en lo segundo, la “permisología” que atrasa los proyectos, porque no se responde de manera rápida a los permisos que se necesitan para ejecutar las inversiones, demorándose meses de meses.

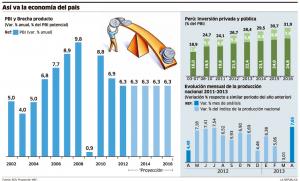

Elmer Cuba: En fortaleza macroeconómica estamos mejor que otros países, tenemos reservas internacionales de US$ 67.744 millones (al 11 de junio), y por si fuera poco el Ministerio de Economía y Finanzas también tiene sus propios ahorros con el fondo de Estabilización Fiscal, como nunca se había tenido en la historia republicana. Dinero hay para responder a cualquier embate internacional, hay mucha holgura macroeconómica para ello.

La inversión privada en el Perú es una de las más altas de la región, es casi 20% del PBI, casi US$ 40.000 millones, pero hace 10 años eran US$ 10.000, aunque pudieran ser más, pero es que el Estado no está preparado para responder a esa velocidad de los petitorios que necesitan las inversiones para ejecutarse. Hay congestión en municipios y otras entidades.

Pero además creo que la Contraloría General de la República se ha fortalecido en el sentido negativo, porque ha expandido el temor en muchos funcionarios que tienen que firmar papelitos para los permisos, pues piensan que se pueden ir a la cárcel, y tienen que ponerse de acuerdo con todos los sectores involucrados en determinado proyecto, lo cual demora meses.

Tarde o temprano la inversión privada se iba a estabilizar como porcentaje del PBI, porque nadie iba a pensar que iba a crecer de 20 a 30 puntos, pues tampoco es que haya tantos sectores apetecibles en el país, pero no que vayamos a caer. Más adelante tendremos que pensar en crecer en otras variables, y no solo en inversión privada a secas, sino en mejoras en la productividad y las exportaciones.

Óscar Dancourt: La lección más importante de la crisis del 2008 para el Perú, es que efectivamente a pesar de ser una crisis muy grande, con aspectos financieros y productivos no nos impactó demasiado, fue la más suave de las últimas que hemos pasado. Y creo que la razón es la política macroeconómica, porque todas las crisis que hemos tenido fueron porque se cayeron las exportaciones y salieron los capitales, pero el asunto es que nunca supimos cómo manejar eso y tuvimos unas recesiones catastróficas.

Sin embargo, ahora hemos aprendido, pues sí tenemos un montón de reservas de divisas en el Banco Central, a pesar de que se caigan las exportaciones y salgan los capitales, podemos impedir que el tipo de cambio se vaya al cielo. Incluso se puede hacer una política monetaria expansiva que nunca hemos hecho. Y con el Fondo de Estabilización Fiscal, o "chanchito fiscal" que tiene el MEF, se puede aumentar el gasto público en la recesión, como se hizo en la última crisis.

Cuando uno mira la historia de largo plazo del Perú, lo que uno encuentra es que tuvimos auges que no son cortos, sino prolongados y crecemos más rápido, incluso más que Inglaterra, pero cuando hay crisis que son catastróficas, nos hacen retroceder todo lo que hemos ganado, largamente.

Creo que hay tres vulnerabilidades que debemos tomar en cuenta, una es lo de la energía, y ahí me pregunto si fue una buena decisión exportar el gas, porque Estados Unidos no exporta su gas. Y las otras dos son más tradicionales, mientras menos industrializada sea nuestra economía y menos conectada esté con los vecinos seremos más vulnerables. Necesitamos diversificar un poco el aparato productivo y también los mercados de destino para nuestras exportaciones.

Humberto Campodónico: También creo que debe separarse la solidez macro de hoy de la perspectiva de crecimiento sostenido de la economía peruana. Pues incluso si a las reservas internacionales se les quita el encaje están por encima de los US$ 40.000 millones, hay US$ 7.000 millones en el Fondo de Estabilización Fiscal y hay fuertes depósitos del sector público en los bancos. Entonces hay una solidez bastante grande.

Creo que está bien que la inversión privada esté en 20% del PBI, pero me preocupa la estructura, no la calidad porque puede ser muy buena. Si seguimos sobre la base de lo mismo que se está haciendo ahora, sin tener una orientación de mediano plazo a dónde se quiere ir, vamos a seguir dependiendo de los precios de las materias primas, lo que nos hace vulnerables. No tenemos lo que varios economistas vienen reclamando, ahora incluso hasta el Fondo Monetario Internacional pide que se diversifiquen la base productiva y las exportaciones. No se trata solo de mejorar la competitividad, sino impulsar nuevos sectores, mejorando la infraestructura y la educación.

Creo que si eso se logra, entonces podríamos ver lo que nos ha mostrado Jürgen Schuldt en su último libro, que la estructura productiva, la cantidad de empleos y los ingresos que de allí provienen ya no serían tan enormemente dispares entre los sectores, sino que se acercarían, lo que ayuda a reducir la desigualdad.

Eso hace importante al Gasoducto Sur Peruano y el Polo Petroquímico, por el efecto multiplicador que tendría en el empleo y porque ampliaría la base industrial y las exportaciones.

3. ¿Qué políticas deben realizarse para mejorar la economía?

Gianfranco Castagnola: Mire, antes que eso, creo que en la crisis del 2008-2009 el MEF se demoró en reaccionar y aplicar una política fiscal mucho más expansiva. En la parte monetaria sí hubo una reacción un poco más rápida, porque el Banco Central de Reserva (BCR), para ejecutar sus medidas, habla con los bancos y se va para adelante porque son 15 operadores, es más dinámico. Pero en la política fiscal es más complicado poner en marcha los proyectos. Mirando el largo plazo, creo que se ha aprendido mucho, hay más instrumentos monetarios, incluso son distintos. Hace 10 años no había este nivel de reservas y el mercado de capitales era incipiente. No había plata, pero ahora sí hay dinero para aplicar políticas expansivas.

Las políticas fiscales y monetarias son fundamentales, pero deben aplicarse a estructuras productivas, entonces si los balances de las empresas y las familias son sanos, estas políticas van a funcionar mucho mejor. O sea, una buena política macro sobre una política microeconómica mala no tiene resultados positivos.

Creo que tenemos retos inmensos hacia adelante, el primero es un tema de actitud, no debemos pensar que ya la hicimos, que estamos cerca de ser una economía desarrollada, que es cuestión de seguir creciendo y creciendo y que todo se arregla solo, pues así nos vamos a estrellar. Pero tampoco debemos pensar que todo es un desastre y hay que cambiarlo todo, porque eso sería desconocer todo lo avanzado.

Es cierto que es importante diversificar la estructura productiva, pero debe reconocerse que se ha avanzado mucho, pues las exportaciones no tradicionales crecieron 8% en los últimos cinco años, con productos químicos, metalmecánica, agroindustria.

Creo que también debe mejorarse la gestión del Estado. La iniciativa del Servicio Civil es buena, pero a mi parecer no se podrá concluir, porque hay fuerzas reaccionarias que se oponen al cambio, por eso ya no debería hablarse de las grandes reformas, sino de muchos cambios pequeños, como ya se hicieron en algunas instituciones estatales que en 4 o 5 años mejoraron sus niveles de gestión (BCR, Sunat y otros).

Elmer Cuba: El Perú se ha graduado en el manejo de la última recesión, tiene ahora las herramientas y sabe qué hacer rápidamente, por ejemplo en las tasas de interés, los encajes y otros instrumentos que ha venido desarrollando.

Para este año, el MEF ha decidido ser expansivo, el déficit fiscal lo está reduciendo;. Eso, en medidas estructurales, es positivo. La parte monetaria es contracíclica, porque se está atenuando la entrada de capitales en el primer trimestre, y, en cuanto al tipo de cambio, el BCR ha decidido ser más neutral dejando que el dólar suba.

Creo que lo más preocupante es el mediano plazo, porque ahí sabemos menos, hay menos consenso de lo que pueda pasar.

Por eso, el Perú puede ser la estrella macroeconómica de la región, por su manejo en este aspecto, pero no es la estrella económica, Perú es la economía sétima en cuanto a PBI per cápita (por persona) y muy lejos del primero.

Óscar Dancourt: Creo que un punto crucial es mantener el crecimiento, desterrando cualquier posibilidad de una crisis catastrófica. Pero eso requiere que se tenga bien claro cuál es la combinación de políticas monetarias y fiscales que deben aplicarse en esas circunstancias.

El problema principal no está ahí. Creo que el problema principal es político, redistributivo que se ha visto en las dos últimas elecciones por lo menos, y se seguirán viendo por otras varias más. Podemos crecer rápido, pero la gente excluida del sector moderno es tanta y su peso en el sistema político es tan grande que ese problema no se va a resolver así nomás, aunque crezcamos 7% al año.

Acabo de ver un informe del Banco Central de Reserva y resulta que en el primer trimestre de este año los ingresos tributarios provenientes del sector minero están casi al mismo nivel que los pagos que hacen los asalariados de la quinta categoría por Impuesto a la Renta.

Mire los precios de los metales no se han desplomado, el oro está en US$ 1.300 la onza, un excelente precio, aunque no sea los US$ 1.800 de antes, y el cobre cayó de US$ 4,20 a US$ 3,30, pero sigue siendo un buen precio. Entonces el asunto de la redistribución es clave, y ese problema no se ha resuelto.

Humberto Campodónico: Cuando uno ve un análisis comparativo de las diferentes políticas económicas de la región, Chile y Colombia principalmente, se observa que los regímenes son más pragmáticos que aquí, porque buena parte de la renta que captan, por ejemplo en Chile con la minera estatal Codelco y Colombia con la Ecopetrol, siendo países liberales, usan los recursos con una actitud bastante más pragmática.

Evidentemente, ellos han hecho su tarea en reforma del Estado, la cual está bastante más avanzada que en el Perú. Así tienen mejores elementos para la diversificación de su base productiva y la canasta exportadora.

La actitud que tuvieron los empresarios en el caso Repsol da entender una mentalidad de "no cambiemos nada para que nada cambie" y eso debilita una visión de planificar lo que queremos en el largo plazo.

4. Conclusiones: educación, distribución y planificación.

Gianfranco Castagnola: Realmente el problema educativo es una tara. Creo que donde tiene que hacerse un gran esfuerzo de recursos del Estado es fundamentalmente en la educación básica. Además hay falta de información en saber qué carreras profesionales y técnicas son más demandas en el mercado laboral del país.

Además, creo que hay un avance en la reducción de la pobreza, pero ciertamente aún es muy frágil.

Elmer Cuba: Cuando digo que el Estado es una traba para el desarrollo del país, es porque lo quiero cambiar, no es que quiera desaparecerlo. Es porque estos ministerios hacen agua por todo lo alto, hay que mejorarlos y hacerlos mucho más fuertes.

Todos estamos de acuerdo en que debemos gastar más y mejor, la diferencia es de dónde financiamos eso. Creo que la minería ya está aportando en un nivel aceptable. Pienso que hay otro gran pagador de impuestos que se nos está escapando, que es el gran evasor de Impuesto General a las Ventas y de Impuesto a la Renta, sobre todo corporativas. Antes cuando veía a una persona con mucho signo exterior de riqueza pensaba que era un lavador, pero ahora es un evasor. La evasión es mucho más grande que el contrabando y el narcotráfico.

En cuanto a la distribución del ingreso pienso que ha ido mejorando, pro clase media, aunque no necesariamente como dice el Banco Interamericano de Desarrollo, de 70%, con suerte es 30%.

Además, más grave que la desigualdad personal es la desigualdad geográfica, porque si no vamos a tener un problema concreto en los Andes, con campesinos en extrema pobreza.

Óscar Dancourt: No creo que el asunto de la distribución se convierta en un tema importante ahora, tendremos que esperar las próximas elecciones, pero debe discutirse este asunto.

Necesitamos un sistema educativo universal, que llegue a toda esa población excluida que tiene las escuelas unidocentes, donde un solo profesor enseña a todos los alumnos, a los de primaria y secundaria en un solo salón. ¿Qué recursos se les ofrece? ¿Qué salarios se les paga a los maestros? Efectivamente mantener eso es caro, son un montón de escuelitas aisladas, pero justamente es eso, ¿hay la voluntad de meter la plata en este tema? Y con el sistema de salud pasa lo mismo.

Todo esto tiene que ver con la eficacia en la gestión estatal, con la redistribución, y bueno si se cree que todo esto va a costar 3 puntos del PBI es la única manera razonable de discutir eso.

Creo que a mediano plazo es el gran problema que tenemos que manejar, si somos lo suficientemente hábiles para impedir que nos afecten las crisis económicas mundiales, resolvamos el problema de la redistribución, salvo que uno crea que el mercado se encargará de resolverlo solo.

Humberto Campodónico: Hay que devolverle la importancia al Centro Nacional de Planeamiento Estratégico (Ceplan), que existe en todos los países y ve el largo plazo: dónde vamos a estar en el 2030, qué políticas de alianzas con países nos conviene, cuál sería el ordenamiento territorial del país, a qué base productiva nos orientamos, entre otros aspectos.

Para que el Ceplan tenga la relevancia necesaria tiene que ponerse en cuestión el poder casi absoluto que tiene ahora el MEF. Pero, ¿quién le pone el cascabel al gato?

Otros países toman pragmáticamente ese tema porque tienen otro tipo de enfoque sobre las relaciones entre mercado y Estado.

Comentarios